Le blllog

Infos, tutos et partages d'expériences de la fulll family par nos experts et amis.

L'article à la une

Une solution de paie pensée pour les cabinets d’expertise comptable

Découvrez une solution de paie conçue pour accompagner les gestionnaires de paie dans le pilotage, la maîtrise et la gestion RH de leur cabinet.

Lire la suiteDerniers articles

Les 3 tendances clés à absolument intégrer dans votre cabinet en 2026

La profession comptable franchit un cap. Aujourd’hui, l’automatisation et la maîtrise des flux deviennent les meilleurs leviers de croissance pour les cabinets d’expertise comptable.

Au contact quotidien de nos cabinets partenaires, nous avons identifié 3 tendances majeures pour affirmer votre rôle stratégique et valoriser votre expertise dès aujourd'hui.

3 tendances que nous observons cette année

1. La facturation électronique : de la saisie au pilotage

2026 marque la fin de la saisie manuelle et le début de la donnée comptable instantanée. Pour votre cabinet, c’est la fin de la “chasse aux pièces” et le début d’une ère proactive. Grâce à la facturation électronique, vous maîtrisez les flux financiers de vos clients en temps réel et transformez la gestion de trésorerie en un levier stratégique.

fulll est une Plateforme Agréée (PA), immatriculée par la DGFiP. Nous accompagnons les cabinets d’expertise comptable dans la nouvelle réforme de la facturation électronique, dès septembre 2026.

2. L'IA : de la production automatisée au conseil à forte valeur ajoutée

L’intelligence artificielle (IA), désormais intégrée nativement à vos outils ne se contente plus d’assister, elle traite la donnée pour vous permettre de vous concentrer sur l’essentiel. En s'intégrant au cœur de votre production, l’intelligence artificielle redonne à vos collaborateurs leur véritable mission : le conseil.

L’IA maintenant intégrée dans vos outils : le cas de fulll dashboard

L'intégration de l'intelligence artificielle au cœur de vos tableaux de bord marque la fin de la comptabilité de constat. Aujourd'hui, votre outil permet une projection claire dans l’avenir et de gagner du temps.

- Grâce à la puissance de l'IA, le dashboard analyse vos données historiques, vos budgets et vos objectifs et génère automatiquement des prévisionnels, en vous permettant d'anticiper vos futures performances avant même que le mois ne commence.

- C’est du temps gagné dans votre activité et du temps investi dans ce qui compte vraiment : votre mission de conseil.

“En 2h, je sécurise les décisions stratégiques de mes clients grâce à fulll dashboard”

Découvrez le cas du cabinet Summa Compta avec fulll dashboard et les bénéfices concrets de l'IA et la Data prédictive.

👉 Je découvre le témoignage : ici

Ce qu'il faut retenir : L'IA dans vos outils ne remplace pas l'expert-comptable, elle libère le cabinet des tâches de calcul pour lui permettre de se concentrer sur l'éclairage stratégique et l'accompagnement personnalisé. Reprenez le contrôle sur vos flux pour offrir un accompagnement stratégique basé sur une analyse précise et en temps réel.

3. L'essor du conseil : cap sur la Data

La mission d’expert-comptable s'élargit et demande désormais une expertise sur l’utilisation de la data et une aide à la décision basée sur ces données. Pour y répondre, votre cabinet doit s’appuyer sur une donnée fiable et instantanée, comme le fait fulll, avec l’intégration de la data prédictive de son partenaire, Impulse Data.

Prêt à transformer ces tendances en leviers de performance pour votre cabinet ?

L’évolution du métier d’expert-comptable est une opportunité unique pour développer son cabinet, alors n’attendez plus !

Pourquoi le virement permanent est le nouvel allié de la rentabilité de votre cabinet et la sérénité de vos clients ?

L’automatisation comptable ne se limite plus à la récupération des factures. Pour un cabinet d'expertise comptable, optimiser la gestion de trésorerie des TPE est devenu un levier de différenciation majeur.

Avec l’arrivée du virement permanent sur le Compte pro fulll, vous disposez d'un nouvel outil pour stabiliser les flux financiers de vos dossiers et libérer du temps médical à vos collaborateurs. Voici comment transformer cette fonctionnalité en avantage stratégique pour votre cabinet.

1. Sécuriser les flux critiques et éliminer les impayés

Pour un dirigeant de petite entreprise, la gestion opérationnelle prend souvent le pas sur l'administratif. Un virement de loyer commercial oublié ou des honoraires de cabinet en retard ne sont pas des signes de mauvaise santé financière, mais des oublis chronophages.

- Bénéfice client : En automatisant ses charges fixes, votre client réduit sa charge mentale. Il "sanctuarise" ses paiements vitaux.

- Valeur ajoutée du cabinet : Vous jouez votre rôle de conseil en prévenant les risques de rupture de services ou de litiges liés aux retards de paiement.

2. Optimiser la productivité du cabinet grâce à la récurrence

Le cauchemar d'un collaborateur comptable ? Les flux bancaires irréguliers. Un loyer payé le 2 du mois, puis le 15, puis oublié... cela fragmente le rapprochement bancaire et multiplie les relances.

Le virement permanent permet d'instaurer une récurrence bancaire parfaite :

- Les flux deviennent prévisibles et les montants constants.

- Les outils de reconnaissance automatique (OCR et IA) de fulll traitent ces écritures avec une fiabilité proche de 100%.

- Le temps passé à réclamer des justificatifs pour des mouvements erratiques diminue drastiquement.

3. Passer d'une comptabilité de constat au pilotage proactif de trésorerie

La force du virement permanent sur un Compte pro intégré réside dans sa vue prévisionnelle. Sur fulll, le client visualise les trois prochaines exécutions de chaque ordre.

- Anticipation du cash-flow : Vous ne commentez plus seulement le passé lors de vos rendez-vous bilans.

- Conseil stratégique : "Compte tenu de vos virements permanents programmés, votre trésorerie disponible à 90 jours sera de [X] €". Vous apportez une visibilité réelle sur les engagements futurs.

4. Cas d'usage : Quels frais vos clients doivent-ils automatiser prioritairement ?

Pour accompagner vos clients dans cette transition numérique, aidez-les à identifier les dépenses récurrentes éligibles au virement permanent :

- Loyer et charges de copropriété : pour une relation bailleur sereine.

- Abonnements SaaS et maintenance : pour éviter les coupures de services numériques.

- Salaires fixes et primes d'assurance : pour garantir la protection des salariés.

- Honoraires de l'expert-comptable : pour simplifier votre propre facturation.

Téléchargez notre infographie : "10 frais récurrents à automatiser pour gagner 1 jour de gestion par mois". Un support idéal à partager avec vos clients lors de vos prochains points de gestion.

Comment accompagner vos clients dans cette transition ?

Le déploiement de cette fonctionnalité est l'occasion parfaite pour reprendre contact avec vos clients "chronophages" sur la partie bancaire.

- Identifiez les dossiers ayant des charges fixes récurrentes (loyers, gros contrats de sous-traitance, abonnements).

- Conseillez l'automatisation comme une étape vers une gestion plus saine.

- Valorisez le gain de temps : chaque virement automatisé, c'est 5 minutes de gagnées pour le dirigeant et 5 minutes de saisie/pointage en moins pour le cabinet.

L'automatisation n'est pas une fin en soi, c'est le moyen de libérer du temps pour ce qui compte vraiment : l'analyse et le conseil.

fulll poursuit son engagement auprès des CJEC

Vous êtes membre du CJEC et vous hésitez sur le logiciel qui vous accompagnera dès la création de votre cabinet ?

Bonne nouvelle, nous sommes heureux de poursuivre notre partenariat avec le CJEC (Club des Jeunes Experts-comptables et Commissaires aux comptes) !

Un accompagnement concret

Jeunes experts-comptables, grâce à ce partenariat nous mettons en place des actions concrètes pour vous accompagner au mieux dans la transformation de la profession et dans le développement stratégique de votre projet, à travers une approche :

- Plus digitale ;

- Plus efficace ;

- Basée sur une vraie relation client.

Notre ambition est de vous accompagner avec sérénité dans le lancement de votre activité et de vous permettre de répondre aux défis de la profession.

L’idée, c’est de vous permettre de démarrer sereinement votre activité avec une organisation claire et des outils performants.

Ce n’est pas tout : bénéficiez d’une offre exclusive

Une offre exclusive est réservée aux adhérents du CJEC, pour vous permettre de démarrer avec les meilleurs outils sans attendre :

- 1er année d’abonnement offerte, avec 100 % de remise ;

- 20% de remise sur les 2 années suivantes.

Pour l’occasion, Letii Riquel, notre partenaire des jeunes experts chez fulll, vous explique notre approche et notre accompagnement envers la nouvelle génération d’experts-comptables.

N’hésitez pas à la contacter au 06 21 83 50 95 ou par email à letii.riquel@fulll.fr, pour discuter de votre projet !

Prêt à démarrer votre activité ? Venez échanger et poser toutes vos questions sur fulll et l’offre CJEC : Je réserve une démo !

Nouveau parcours Paie : une vision claire de vos dossiers et un pilotage simplifié

La gestion de la paie exige rigueur, visibilité et organisation. Pourtant, dans de nombreux outils, les gestionnaires de paie doivent naviguer entre plusieurs modules sans toujours avoir une vision claire de l’état de leurs dossiers.

fulll lance un nouveau parcours paie, pensé pour simplifier le quotidien des gestionnaires et leur offrir une vision globale de leurs dossiers.

Objectif : moins de clics, plus de visibilité et un pilotage plus fluide de la production sociale.

Une vue synthétique de chaque dossier

Le nouveau parcours s’appuie sur une synthèse du dossier qui centralise les informations essentielles :

- Nombre de salariés actifs

- Entrées et sorties du mois

- Nombre d’établissements

- Statut des éléments de paie et déclaratifs

En un coup d’œil, le gestionnaire identifie ce qui est prêt, ce qui reste à traiter et les prochaines actions à effectuer.

Moins de temps passé à chercher l’information pour une meilleure maîtrise du dossier.

Un pilotage clair des actions à traiter

Le nouveau tableau de suivi met en avant les tâches à réaliser grâce à des statuts explicites :

- à traiter

- validé

- à envoyer

Chaque action est directement accessible depuis la synthèse du dossier, permettant de prioriser facilement les échéances et d’organiser son activité.

Accéder directement aux actions métier

Depuis la synthèse, il est possible de basculer instantanément vers :

- La gestion du personnel (fiche salarié, contrats)

- La production de paie

- Les éléments déclaratifs

Tout est accessible depuis un point d’entrée unique, ce qui réduit considérablement le nombre d’étapes dans le traitement des dossiers.

Une expérience modernisée pour les cabinets

Ce nouveau parcours s’inscrit dans une évolution plus large de la paie chez fulll : offrir une production sociale moderne, lisible et intégrée à l’environnement du cabinet.

L’objectif est de permettre aux gestionnaires de paie de :

- Gagner en productivité

- Réduire les risques d’erreur

- Mieux suivre leurs dossiers au quotidien

Et ce n’est qu’un début : de nouvelles évolutions arrivent bientôt, notamment autour de la gestion des déclarations DSN.

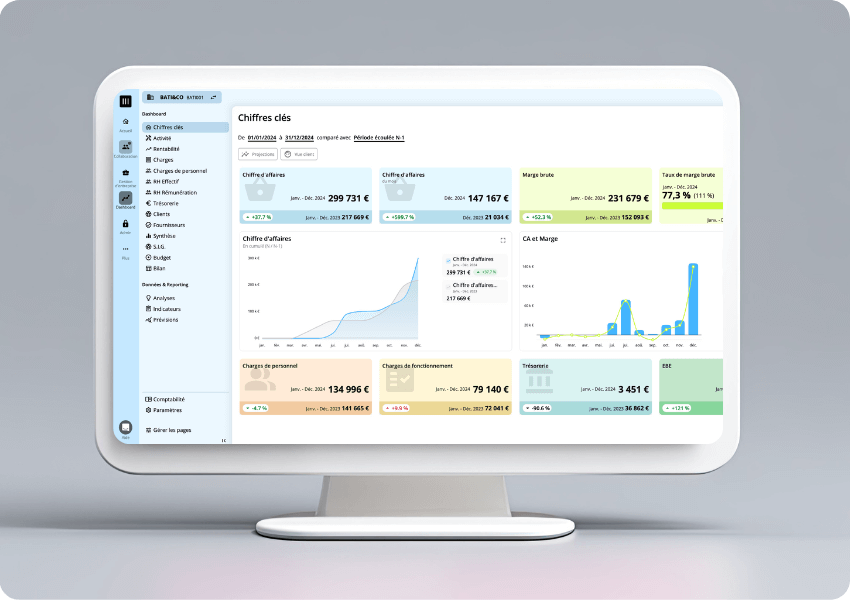

[Témoignage] fulll dashboard au cœur du conseil

Dans un monde comptable en pleine mutation, le pilotage des indicateurs devient la pierre angulaire de l’accompagnement client. Charlène Nisse, Manager chez In Extenso, partage avec nous comment elle utilise le module Dashboard de fulll pour transformer la donnée brute en décisions stratégiques.

Depuis 10 ans chez In Extenso, Charlène Nisse a vu son métier évoluer. Aujourd'hui Manager d’un portefeuille principalement composé d'artisans et de PME, elle a fait du module Dashboard un allié pour sortir de la simple production comptable et entrer dans l'ère du "co-pilotage".

Un outil de pilotage interne et externe

Pour Charlène, Dashboard n'est pas qu'un gadget de présentation ; c'est un outil de travail bivalent.

- En interne : Il permet un suivi rigoureux de l'activité dès que la TVA est effectuée.

- En clientèle : Il devient le support de rendez-vous mensuels ou trimestriels structurés, offrant une vision claire que les clients préfèrent consulter directement sur la plateforme.

Dashboard est très intuitif. Pour nos clients, la prise en main est fluide et les indicateurs sont immédiatement parlants.

Des cas d’usage concrets : bien plus que des chiffres

L'usage du module dépasse largement le cadre du bilan annuel. Charlène souligne plusieurs situations clés où Dashboard a fait la différence :

- L'aide au financement : « Un client avait un besoin de financement pour un prêt immobilier professionnel. Au lieu d'une situation comptable classique, l'envoi du rapport Dashboard a permis de valider le prêt auprès de la banque. »

- L'arbitrage social de fin d'année : En novembre et décembre, le module est plus particulièrement utilisé pour piloter la répartition des bénéfices, l'optimisation fiscale et le calcul des primes de partage de valeur.

- L’anticipation stratégique : Dans le cadre d'une cession d'entreprise, Dashboard a permis de vérifier mensuellement si la valorisation suivait le prévisionnel, sécurisant ainsi la vente future.

- Aide au recrutement et stratégie RH : Dashboard s'est avéré déterminant pour un client qui hésitait à embaucher. En croisant les données comptables et sociales en temps réel, Charlène a pu lui présenter une vision claire de sa rentabilité et de sa capacité d'autofinancement. Cette visibilité a permis au client de sortir de l'incertitude pour valider son budget de recrutement et définir une stratégie RH cohérente.

La force des modèles sectoriels

Plutôt que de repartir d'une page blanche, Charlène s'appuie sur les modèles pré-paramétrés (Bâtiment, Restauration par exemple), qu'elle juge particulièrement bien adaptés aux réalités métiers de ses clients. Cette base solide permet de se concentrer sur l'analyse de la marge et des frais de personnel, des indicateurs cruciaux pour les TPE.

Un levier de croissance pour les missions de conseil

Si le manque de temps et d'informations comptables pour une généralisation totale auprès de tous les clients, restent les principaux défis pour généraliser l'outil à l'ensemble du portefeuille, le constat est sans appel : Dashboard renforce la relation client.

L'ambition pour la suite ? Développer le benchmark sectoriel, d'ores et déjà proposé par fulll, pour permettre aux clients de se comparer à leur marché et automatiser encore davantage la production pour libérer du temps pour le conseil.

Si je devais résumer ? C’est un suivi simplifié des indicateurs de performance qui alimente les décisions stratégiques de nos clients, qu’il s’agisse de recrutement, de financement ou de répartition de la valeur.

Centralisez, sécurisez, contrôlez : découvrez le coffre-fort numérique à valeur probante

Documents d’entreprise, bilan, justificatifs comptables… Les documents de vos clients sont le socle de leur activité. Pourtant, la dispersion de ces pièces est souvent une source de stress et de perte de temps. Avec la conservation à valeur probante, proposée par votre cabinet via fulll, vous offrez à vos clients une solution de centralisation unique : un espace où chaque document est protégé, accessible et prêt à être utilisé en cas de besoin.

La valeur probante : votre bouclier en cas de contrôle

La conservation à valeur probante ne se contente pas de stocker des fichiers. C'est un dispositif technique qui sécurise pour chaque document numérique :

- L'intégrité : la preuve que le fichier n'a subi aucune modification depuis son dépôt dans le coffre-fort numérique.

- L'origine du dépôt : une traçabilité complète sur le déposant et la date du dépôt.

- Une date du dépôt : grâce à un horodatage sécurisé et un cachet numérique RGS.

Tout centraliser pour tout maîtriser

Finis les documents éparpillés entre les mails, le bureau et les dossiers physiques. Ce coffre-fort numérique transforme la gestion documentaire de vos clients :

- Accès 24h/24 et 7j/7 : Que ce soit au bureau, en déplacement ou en télétravail, l'ensemble des archives est disponible en quelques clics depuis n'importe quel appareil.

- Recherche instantanée : Plus besoin de fouiller dans des classeurs. Un moteur de recherche permet de retrouver n'importe quelle pièce en un instant pour répondre à une question urgente.

- Un patrimoine sécurisé : En regroupant tout au même endroit, vos clients se protègent contre les risques de perte, de vol ou de dégradation physique des documents.

Les bénéfices directs pour vos clients

Grâce à cette centralisation intelligente, vos clients :

- Gagnent en réactivité : Ils répondent immédiatement aux demandes de leurs partenaires ou de l'administration.

- Sécurisent leur gestion : Ils ont la certitude que chaque pièce nécessaire à la justification de leur comptabilité est bien au chaud.

- Se libèrent l'esprit : Ils savent qu'en cas de contrôle, tout est prêt, classé et conforme.

- Collaborent mieux : Les échanges avec votre cabinet sont fluidifiés car la source d'information est unique et partagée.

Vous leur apportez non seulement une solution technique, mais aussi une vraie tranquillité d’esprit.

Un atout stratégique pour votre cabinet

En déployant cette solution de conservation, vous :

- Devenez le garant de leur mémoire numérique.

- Sécurisez la collecte des pièces pour une comptabilité toujours à jour.

- Modernisez l'image du cabinet en offrant un outil de pilotage quotidien.

La conservation à vocation probante apporte une dimension nouvelle à la gestion documentaire : la pérennité. En centralisant leurs documents dans un environnement scellé et horodaté, vos clients s'assurent de disposer de pièces inaltérables et organisées. C'est l'atout d'une gestion moderne, où chaque pièce critique est protégée contre toute modification accidentelle et reste accessible instantanément, surtout quand elle est cruciale.

Vous souhaitez approfondir le sujet ? Consultez notre article dédié à la compréhension de la conservation à valeur probante !

ECF : La mission stratégique pour sécuriser vos clients et booster votre cabinet

Dans un contexte de renforcement des contrôles fiscaux, l’Examen de Conformité Fiscale (ECF) s’impose comme une opportunité majeure. Plus qu'une simple vérification, c'est un levier de croissance pour votre cabinet et un gage de sérénité pour vos clients.

Qu’est-ce que l’ECF ?

L’ECF est un audit annuel facultatif réalisé par un tiers de confiance, tel que l’expert-comptable. Il repose sur un chemin d'audit précis de 10 points fiscaux (gestion des amortissements, validation des provisions, contrôle de la TVA, etc.).

Cette mission, qui doit être réalisée dans les 6 mois suivant la clôture, se concrétise par un compte rendu transmis directement à l’administration fiscale.

Pourquoi vos clients vont l'adorer ?

L'ECF n'est pas qu'une formalité administrative ; c'est une véritable "Garantie tranquillité" :

- Réduction du risque de contrôle : La DGFIP utilise la présence d'un ECF conforme comme critère dans ses algorithmes de programmation des contrôles.

- Exonération de pénalités : Si une erreur est rectifiée ultérieurement sur un point validé par l'expert-comptable, l'entreprise est dispensée de pénalités et d'intérêts de retard.

- Preuve de bonne foi : C'est l'application concrète du "Droit à l'erreur", attestant de l'engagement responsable du dirigeant.

- Sécurité financière : 1 dossier sur 5 est rectifié grâce à l'audit, évitant ainsi des sanctions futures.

Une opportunité de croissance pour votre cabinet

Pour le cabinet, l'ECF est une mission simple, rentable et récurrente.

- Valorisation du conseil : Vous renforcez votre position de partenaire de confiance tout en remplissant votre devoir de conseil.

- Production optimisée : Les 10 points de contrôle sont souvent déjà vérifiés lors de la révision ; la mission ne nécessite donc pas de nouvelles compétences techniques.

Comment déployer cette offre ?

Le marché est prêt : en 2024, le nombre de cases ECF cochées a bondi de 87%*, et 88% des clients se disent satisfaits.

Stratégie de facturation

Plusieurs approches sont possibles pour valoriser cette mission :

- Selon le CA de votre client : Par exemple, de 200 € à 350 € pour un CA < 100 k€, et jusqu’à 1 500 € pour les dossiers plus complexes.

- Au pourcentage : Entre 10% et 15% des honoraires de tenue annuelle.

Calendrier de déploiement recommandé

- Avant fin février : Fixation des honoraires et communication client.

- Mars à Mai : Signature des lettres de mission et réalisation des ECF provisoires. Vous devrez cocher la case “ECF” dans la liasse fiscale.

- Juin à Octobre : Finalisation sur le FEC définitif, restitution au client et envoi EDI.

L'avantage fulll : Automatisez votre mission ECF

Pour transformer l'ECF en un processus industriel et fluide, le module fulll automatise plus de 80% des travaux. Grâce à une interface intuitive, vous pouvez réaliser des ECF provisoires dès la période fiscale et suivre les anomalies étape par étape pour une expérience sans couture.

Le conseil fulll : Devenez votre propre ambassadeur en réalisant d'abord l'ECF sur votre propre cabinet !

Comment dashboard transforme vos rendez-vous de bilan en véritables missions de conseil ?

Les cabinets sont au cœur des données de leurs clients, mais la transformation de ces chiffres en conseils concrets reste chronophage et peu industrialisée. fulll dashboard vient changer la donne avec des modèles sectoriels prêts à l’emploi et une interface pensée pour la restitution client.

Un dashboard connecté à la production

Le dashboard se connecte directement à la production du cabinet pour récupérer automatiquement les données comptables et sociales. Cette intégration limite les ressaisies, réduit les risques d’erreur et permet de déployer un reporting opérationnel en quelques minutes.

Pas de double saisie, pas de paramétrage complexe. Vous pouvez vous concentrer sur l'essentiel : l'accompagnement et l'ouverture de nouvelles missions de conseil à forte valeur ajoutée.

Les tableaux de bord sont entièrement personnalisables : le cabinet peut ajouter ou supprimer des éléments, adapter les indicateurs aux spécificités de son organisation et de ses clients.

7 modèles sectoriels pensés pour le terrain

La solution intègre 7 modèles sectoriels repensés : pharmacie, boulangerie, hôtellerie (avec restauration), opticien, bâtiment, transport, restauration. Chaque modèle combine données comptables, données de paie et sources externes pour offrir un pilotage cohérent avec les enjeux réels du secteur.

Le défi de la donnée récente : comparez instantanément la performance de vos clients à celle de son marché. fulll dashboard intègre les données Impulse Data, offrant des analyses sectorielles de moins de 6 mois, et des données publiques pour s’inscrire dans le contexte de l’entreprise (méteo, Insee…). C'est la garantie d'un conseil basé sur la réalité actuelle du marché.

De la donnée brute au conseil à forte valeur ajoutée

L’interface modernisée du dashboard rend les chiffres lisibles et actionnables pour le cabinet comme pour le dirigeant. Visualisations claires, légendes avancées et navigation simplifiée facilitent la mise en scène des données en rendez-vous.

Les rendez-vous ne se limitent plus au commentaire des comptes : ils deviennent des échanges structurés autour des leviers d’action, des objectifs et des prévisions, y compris via des scénarios calculés par l’IA.

Un levier de différenciation pour le cabinet

En proposant un accompagnement régulier (annuel, trimestriel ou encore mensuel) appuyé sur un dashboard partagé, le cabinet renforce sa posture de partenaire stratégique. Cette approche crée de nouvelles opportunités de missions de conseil et consolide la relation avec les dirigeants.

fulll dashboard offre ainsi une expérience plus fluide, moderne et collaborative, à la fois pour les équipes internes et pour les clients finaux.

Conservation à valeur probante : un nouveau pilier de la sécurité juridique et de la performance des cabinets

La dématérialisation des flux comptables est aujourd’hui une réalité pour tous les cabinets. Mais numériser ne suffit plus : les experts-comptables doivent désormais être en mesure d'accompagner leurs clients dans la mise en place de solutions permettant de conserver la valeur probante des documents numériques, tant pour leur propre responsabilité que pour celle de leurs clients. C’est dans ce contexte que la conservation à valeur probante, intégré dans fulll, devient un véritable levier stratégique.

Pourquoi la conservation classique ne suffit plus

Un simple espace de stockage ne garantit ni :

- son intégrité dans le temps,

- ni sa recevabilité en cas de contrôle ou de litige.

Or, lors d’un contrôle fiscal ou social, la charge de la preuve repose sur la capacité à produire un document fiable, traçable et non altéré.

La conservation à valeur probante : plus qu’un stockage, un dispositif conçu pour conserver des éléments de preuve

La conservation à valeur probante repose sur des mécanismes stricts visant à garantir :

- Intégrité : garantir la non altération, modification ou suppression non autorisée des documents

- Traçabilité : journalisation de toutes les actions

- Confidentialité : accès strictement contrôlés

- Disponibilité : accès aux documents à tout moment selon les droits

- Pérennité : conservation fiable sur le long terme

Les documents archivés peuvent ainsi être produits et invoqués comme preuve, conformément au Code civil et au décret n°2016-1673.

Ce que cela change concrètement pour votre cabinet

Avec fulll :

- Vous réduisez votre exposition au risque juridique

- Vous renforcez votre positionnement de partenaire de confiance

- Vous centralisez tous les flux documentaires dans une GED intégrée

- Vous gagnez en productivité grâce à la traçabilité automatique

- Vous bénéficiez d’une conformité réglementaire continue

👉 La conservation devient un socle de gouvernance documentaire, et non une contrainte.

fulll documents, le socle technique des cabinets

fulll intègre nativement :

- un coffre-fort numérique

- une GED pensée pour les experts-comptables

- des attestations de conservation à valeur probante

- un partage sécurisé avec les clients

En proposant la conservation à valeur probante, le cabinet ne se contente plus de produire des chiffres : il sécurise, protège et valorise l’information comptable. Un atout différenciant fort, au service de la confiance et de la performance.

.png)

Actualité sociale : quelles perturbations agitent l’univers de la paie ?

Lors de l’émission des fulll e-days “Actualité sociale : le JT de la paie” du 18 février 2025, Amandine Muelas (juriste paie chez fulll), est revenue sur les perturbations qui agitent le milieu de la paie. Entre les nouvelles réglementations, les annonces inattendues, le métier de la paie n’a pas été de tout repos.

Dans ce bulletin spécial “Mission sociale” Amandine vous aide à y voir plus clair !

PLFSS : Projet de Loi de Financement de la Sécurité Sociale

Traditionnellement, les juristes subissent chaque année le fameux marathon du PLF et du PLFSS, qui s’étend sur tout le dernier trimestre. Cependant, l’édition 2024 ne s’est pas déroulée comme prévu.

Début décembre, alors que la fin était proche avec une CMP conclusive sur le texte du PLFSS, Michel Barnier a surpris tout le monde en engageant la responsabilité de son gouvernement via l'article 49.3 de la Constitution. Contre toute attente, l’une des deux motions de censure déposées contre lui a été adoptée.

La sentence est irrévocable, et le texte du PLFSS est rejeté par l’Assemblée nationale. Il entraîne avec lui indirectement dans sa chute le gouvernement, qui est contraint de démissionner.

L'arrêt des projets de loi en cours sont brutalement interrompus, y compris notre PLF. Une situation inédite qui a provoqué une panique parmi les constitutionnalistes français.

C’est pourquoi l’année 2025 commence avec une grande instabilité. En effet, cet arrêt brutal des textes a provoqué une dépression qui a traversé tout le pays, particulièrement les mesures exceptionnelles et temporaires qui devaient initialement se terminer le 31 décembre 2024, mais qui auraient dû être prolongées.

Les titres restaurant

Le 1er janvier 2025 a marqué la fin de l'utilisation des titres restaurant pour des produits non directement consommables, comme les pâtes, le riz ou l'huile, ce qui a déçu de nombreux consommateurs.

Heureusement, les perspectives s'améliorent, car la loi visant à prolonger cet usage dérogatoire a pu être réactivée. Elle a été promulguée au Journal Officiel le 22 janvier, pour une durée de deux ans, jusqu'au 31 décembre 2026.

Le PLF : Projet de Loi Finances

Les régimes de faveur accordés aux pourboires et à la prise en charge par l'employeur des frais de transport public pour les trajets domicile-travail n'ont pas survécu à la tempête. Finies les prolongations des exonérations de cotisations sociales et d'impôt sur le revenu liées à ces dispositifs.

En l'absence de loi de finances en début d'année, nous revenons tristement au droit commun. Cela dit, nous aurons l'occasion de revenir plus tard sur l'avancée de notre projet de loi de finances (PLF).

IJSS : Indemnité Journalière de Sécurité Sociale

L'année 2025 a également été marquée par des brouillards givrants qui ont considérablement réduit la visibilité sur nos IJSS.

Il y a eu beaucoup de questions et peu de réponses concernant la mise en œuvre opérationnelle de la réforme engagée depuis 2021 sur le calcul de l'IJSS en cas de période de référence incomplète, ainsi que sur la fin de la dérogation CNAM qui permettait de maintenir l'indemnisation du salarié lorsque la période non prescrite entre deux arrêts n'excédait pas trois jours.

Depuis notre émission, le décret relatif relatif au plafond du revenu d'activité servant de base au calcul des indemnités journalières dues au titre de l'assurance maladie a été publié au Journal Officiel du 21 février 2025 : désormais l’IJSS passe de 1,8 à 1,4 fois le SMIC.

Conséquence : à partir du 1er avril 2025, un arrêt de travail coûtera plus cher à l’employeur.

Taux de cotisations accidents du travail

Nous espérons que les brouillards se dissiperont progressivement, laissant place à un voile nuageux concernant la publication de nos taux de cotisation accidents de travail du régime général, qui se fait toujours attendre. En effet, ces taux dépendent de la loi de financement de la sécurité sociale, elle-même encore en attente.

Il est important de préciser que ces taux n'entreront en vigueur qu'au premier jour du trimestre civil, suivant la publication de l'arrêté.

Les CCN

Du côté de la paie, une canicule est prévue sur les conventions collectives nationales (CCN) car, depuis 2016, un vent chaud souffle sur le secteur conventionnel.

Pourquoi ? Parce qu'à cette époque, notre ministre du Travail avait pour ambition de réduire le nombre de branches conventionnelles à environ 200, contre plus de 700 à l'époque. En conséquence, 9 ans plus tard, le chantier de restructuration des branches professionnelles est en plein essor, avec des fusions en cours et à venir.

Parmi les secteurs les plus touchés par cette canicule cette année, on trouve le grand domaine de l'événementiel, le secteur des avocats, ainsi que la boucherie et la poissonnerie.

Convention d’assurance chômage et DFS

Concernant les cotisations, suite à l'agrément de la convention d'assurance chômage, le taux de contribution patronale passera à 4 % à partir du 1er mai 2025.

Pour la déduction forfaitaire spécifique (DFS), c'est une moins bonne nouvelle pour les salariés et les employeurs des huit secteurs en voie de sortie progressive, car les taux d'abattement continueront de diminuer à partir du 1er janvier 2025, jusqu'à leur suppression définitive prévue pour 2038.

Vous souhaitez voir ou revoir l’émission ? Accédez dès maintenant au replay. En attendant, nous vous avons concocté un petit best of !

Valorisez votre cabinet d'expertise comptable sur Google et attirez plus de clients

Dans un monde où tout passe par le digital, être visible sur Google est devenu un enjeu incontournable pour tous les cabinets d'expertise comptable. Aujourd'hui, il ne suffit plus d'être un expert dans votre domaine : il faut aussi être facilement trouvable en ligne. Le référencement de vos services sur Google n'est donc pas seulement une option, mais bien une nécessité pour attirer de nouveaux clients et développer votre activité. Dans cet article, nous allons découvrir pourquoi il est essentiel pour votre cabinet d'être bien référencé sur Google et comment y parvenir efficacement.

Pourquoi référencer votre cabinet d'expert-comptable sur Google ?

Avant de plonger dans les stratégies spécifiques, il est essentiel de comprendre pourquoi un bon référencement est indispensable pour votre cabinet d'expertise comptable. Le référencement sur Google n'est pas seulement un outil technique, c'est une passerelle qui connecte votre expertise aux besoins de vos clients potentiels. Ainsi, investir dans le référencement s’avère une étape incontournable pour développer votre activité.

Augmentation de la visibilité

Apparaître en haut des résultats de recherche est un gage de visibilité pour votre cabinet. Un bon référencement permet de vous démarquer dans un marché où la concurrence est rude, surtout en ligne. En étant bien positionné, vous êtes non seulement plus visible, mais aussi perçu comme une référence dans votre domaine par les internautes.

Attirer de nouveaux clients

Lorsque les clients potentiels recherchent des services comptables, ils se tournent instinctivement vers Google. Si votre cabinet est facilement trouvable, vous captez naturellement ces prospects. Un bon référencement se traduit donc directement en opportunités de business et en augmentation de votre portefeuille client.

Renforcer la crédibilité

Un cabinet d'expertise comptable qui apparaît en tête des résultats inspire immédiatement confiance. Les clients associent souvent un bon positionnement à la qualité et au professionnalisme. Être bien référencé sur Google, c'est donc aussi consolider votre image de marque et rassurer vos prospects.

Suivre la concurrence

Ne pas être référencé, c'est prendre le risque de laisser la voie libre à vos concurrents. Si eux sont visibles et vous ne l'êtes pas, il y a de fortes chances que vous perdiez des parts de marché. Le référencement est donc une arme indispensable pour rester compétitif.

Comment référencer efficacement votre cabinet d'expert-comptable sur Google ?

Pour vous assurer une place de choix dans les résultats de recherche, plusieurs leviers sont à activer. Voici comment vous démarquer efficacement de la concurrence et attirer de nouveaux clients.

Optimisation du site web

- SEO On-Page : utilisez des mots-clés pertinents dans vos titres, descriptions et contenu. Assurez-vous que votre site est bien structuré avec des balises H1, H2, etc. Par exemple, intégrer le nom de votre ville ou de votre quartier aux termes de recherche comme "expert-comptable Paris 15" peut vous donner un avantage décisif.

- Contenu de qualité : créez des articles de blog informatifs et pertinents qui répondent aux questions courantes que se posent vos clients potentiels. Google valorise les contenus riches et engageants, ce qui booste votre positionnement.

Utilisation de Google My Business

- Inscription et vérification : créez et vérifiez votre fiche Google My Business. C'est une étape clé pour améliorer votre visibilité locale.

- Informations à jour : assurez-vous que toutes les informations (adresse, horaires, services) sont exactes et à jour. Cela contribue à rassurer vos clients potentiels et à améliorer votre référencement local.

- Photos et avis : ajoutez des photos professionnelles de votre cabinet et incitez vos clients satisfaits à laisser des avis. Les avis positifs sont un puissant levier de confiance et influencent grandement le référencement local.

Stratégies de Backlinking

- Partenariats : collaborez avec d'autres sites pour obtenir des backlinks de qualité. Plus vous obtenez de liens provenant de sites fiables, plus Google considère votre site comme pertinent.

- Contenu invité : rédigez des articles invités pour des blogs ou des sites pertinents dans votre domaine. Cela non seulement vous donne de la visibilité, mais aussi des backlinks précieux.

Publicité payante (SEM)

- Google Ads : utilisez Google Ads pour créer des campagnes publicitaires ciblées. C'est une manière rapide et efficace d'apparaître en tête des résultats de recherche, surtout dans un marché concurrentiel.

- SEO et SEM : combinez les efforts de SEO (référencement naturel) avec SEM (référencement payant) pour maximiser votre visibilité. Cette approche holistique permet de couvrir tous les angles et d'assurer une présence continue.

Les bonnes pratiques pour maintenir et améliorer votre référencement

Une fois les bases de votre stratégie de référencement mises en place, il est essentiel de maintenir vos efforts pour garantir des résultats à long terme. Le SEO est un processus continu qui nécessite suivi, ajustements et régularité.

Suivi et Analyse

- Google Analytics : Utilisez cet outil pour suivre le trafic de votre site et analyser les comportements des utilisateurs. Ces données sont cruciales pour ajuster et optimiser vos stratégies.

- Search Console : surveillez les performances de votre site dans les résultats de recherche grâce à Google Search Console. Cet outil vous aide à identifier et corriger les éventuels problèmes de référencement.

Mise à jour régulière du contenu

Mettez à jour régulièrement le contenu de votre site pour qu'il reste pertinent et attractif. Google privilégie les sites qui publient régulièrement du contenu de qualité.

Interaction avec les clients

Répondez aux avis et commentaires laissés par vos clients sur Google My Business. Cette interaction montre que vous êtes à l'écoute et soucieux de leur satisfaction, ce qui renforce votre image et votre référencement.

Le mot de fulll !

Se référencer efficacement sur Google n'est pas seulement une question de technique, c'est une stratégie de long terme qui nécessite engagement et régularité. En investissant dans le référencement, vous assurez à votre cabinet d'expertise comptable une visibilité accrue, une crédibilité renforcée, et, in fine, une croissance durable. Chez fulll, nous croyons fermement que chaque cabinet, quelle que soit sa taille, mérite de briller en ligne. Alors, prêt à booster votre visibilité ? À vous de jouer !

Vous avez des questions supplémentaires ?

Pourquoi mon cabinet d'expertise comptable devrait-il utiliser Google My Business ?

Google My Business est un outil gratuit qui améliore votre visibilité locale et permet aux clients de trouver facilement vos coordonnées et services.

Quels sont les avantages des avis clients pour mon référencement ?

Les avis clients augmentent votre crédibilité et influencent positivement le référencement local en montrant que votre cabinet est actif et apprécié.

Comment puis-je suivre l’efficacité de mes efforts de référencement ?

Utilisez des outils comme Google Analytics et Google Search Console pour suivre le trafic, les comportements des utilisateurs et les performances de votre site dans les résultats de recherche.

Quelle est la différence entre SEO et SEM ?

Le SEO (Search Engine Optimization) concerne le référencement naturel via l'optimisation du contenu et de la structure du site. Le SEM (Search Engine Marketing) inclut le SEO, mais aussi le référencement payant via des annonces publicitaires.

L’intelligence artificielle : un allié pour les experts-comptables

L’intelligence artificielle (IA) est en train de transformer de nombreux secteurs, et la comptabilité ne fait pas exception. Pour les experts-comptables, l’IA représente une opportunité unique d’améliorer l’efficacité, la précision et la qualité des services offerts. Cependant, il est naturel de se poser des questions sur l’impact de cette technologie sur le métier. Voici comment l’IA peut être un allié précieux pour les experts-comptables, sans pour autant menacer leur rôle essentiel.

Automatisation des tâches répétitives

L’un des principaux avantages de l’IA est sa capacité à automatiser les tâches répétitives et chronophages. La saisie de données, la réconciliation des comptes et la génération de rapports financiers peuvent être effectuées plus rapidement et avec moins d’erreurs grâce à des algorithmes d’IA. Cela permet aux experts-comptables de se concentrer sur des tâches à plus forte valeur ajoutée, comme le conseil stratégique et l’analyse financière.

Analyse prédictive et prise de décision

Les outils d’analyse prédictive basés sur l’IA offrent aux experts-comptables la possibilité d’anticiper les tendances financières et d’identifier les risques potentiels. En utilisant ces outils, ils peuvent fournir des conseils plus éclairés à leurs clients et prendre des décisions plus stratégiques. L’IA devient ainsi un partenaire dans le processus de prise de décision, augmentant la capacité des experts-comptables à offrir des services de haute qualité.

Amélioration de la précision

Les erreurs humaines peuvent avoir des conséquences coûteuses. Les algorithmes d’IA peuvent vérifier automatiquement les données et détecter les anomalies, réduisant ainsi le risque d’erreurs. Cette amélioration de la précision est particulièrement bénéfique lors des audits et de la préparation des états financiers, où la moindre erreur peut avoir des répercussions importantes.

Conformité et Réglementation

L’environnement réglementaire est en constante évolution, et il peut être difficile de suivre tous les changements. L’IA peut aider à surveiller les nouvelles exigences réglementaires et à assurer la conformité en temps réel. Les experts-comptables peuvent ainsi se concentrer sur l’interprétation et l’application des réglementations, plutôt que sur leur suivi.

Sécurité des données

La sécurité des données est une préoccupation majeure pour les experts-comptables. Les technologies d’IA peuvent renforcer la sécurité en détectant les activités suspectes et en protégeant les informations sensibles contre les cyberattaques. Cela permet de garantir que les données des clients sont protégées de manière optimale.

Formation et adaptation

L’IA transforme le rôle des experts-comptables, mais elle ne le remplace pas. Au contraire, elle offre l’opportunité de se former à de nouvelles compétences et de s’adapter à un environnement en constante évolution. La formation continue est essentielle pour tirer parti des avantages de l’IA et rester pertinent dans le métier.

Complémentarité de l’IA et importance du jugement humain

Il est crucial de comprendre que l’IA est un outil complémentaire qui augmente les capacités humaines. Les décisions financières complexes nécessitent un jugement humain, une compréhension contextuelle et une expertise que l’IA ne peut pas reproduire. Les experts-comptables apportent une valeur ajoutée grâce à leur expérience, leur intuition et leur capacité à interpréter les données dans un contexte plus large.

Interaction humaine et confiance

Les relations humaines et la communication sont des aspects essentiels du métier d’expert-comptable. Les clients apprécient le contact humain, les conseils personnalisés et la confiance qu’ils peuvent avoir en leur expert-comptable. Ces éléments sont irremplaçables et constituent une part importante de la valeur ajoutée que les experts-comptables apportent à leurs clients.

Conclusion

L’intelligence artificielle est un outil puissant qui, loin de remplacer les experts-comptables, les aide à évoluer et à offrir des services encore plus précieux. En automatisant les tâches répétitives, en améliorant la précision et en offrant des capacités d’analyse avancées, l’IA permet aux experts-comptables de se concentrer sur ce qu’ils font de mieux : fournir des conseils stratégiques et bâtir des relations de confiance avec leurs clients. En embrassant cette technologie et en se formant continuellement, les experts-comptables peuvent non seulement rester pertinents, mais aussi prospérer dans un environnement en constante évolution.

.jpg)

fulll e-days : Le développement de nouvelles missions grâce à la DATA et l'IA - Le récap'

Mardi, nous vous avons retrouvé pour notre deuxième émission interactive des fulll e-days, en compagnie de Cécile de Saint Michel, Jérémy Paille et Françoise Robert. Pendant 50 minutes, ils ont échangé autour de DATA et l'IA, véritables trésors numériques qui ouvrent de nouvelles perspectives et opportunités passionnantes pour la profession.

De la collecte intelligente des informations à l’analyse prédictive, jusqu'à la création de services sur mesure, ces nouvelles technologies constituent un moteur de croissance clé pour les cabinets.

“Ce que je rêve de faire, c'est de la comptabilité prédictive pour mes clients. On parle toujours du passé, mais on ne peut pas le changer. Par contre, ce qu’on peut orienter, c’est l’avenir.” Cécile de Saint Michel, Présidente du Congrès de l’Ordre des experts-comptables.

En résumé, que retenir de cet échange ?

- Certains affirment que l’intelligence artificielle et la numérisation de l’économie marquent la fin des professions comptables : c’est une affirmation erronée. En réalité, il s’agit d’un défi qui nécessite des efforts, une adaptation et le développement de compétences existantes ou à acquérir. Tout cela relève de la formation et de l’accompagnement des collaborateurs, car les tâches automatisées réduiront la charge de travail des employés, mais ils devront également monter en compétence. Ces défis sont autant d’opportunités qui se présentent pour les cabinets, qui peuvent en plus de cela compter sur des partenaires qui développent des outils pour les aider à progresser encore davantage.

- Certes, des changements sont nécessaires au sein des cabinets, mais ils sont bénéfiques et induits par l'évolution technologique et les nouvelles attentes du marché. Aujourd’hui, les chefs d'entreprise attendent davantage que de simples déclarations fiscales et légales : ils souhaitent plus de valeur ajoutée. Or, les cabinets n'ont pas toujours le temps de répondre à ces nouveaux besoins et attentes, trop souvent pris dans des missions traditionnelles qui sont très chronophages. C’est là que les outils technologiques deviennent un soutien précieux pour les collaborateurs, qui vont gagner un temps précieux sur l'exécution de leurs missions traditionnelles, qu’ils pourront consacrer au conseil à leurs clients.

- Avec l’IA, l’humain reste l’élément central, avec son intelligence et son esprit critique. Les outils ne sont que des aides, des accélérateurs, et il est essentiel de savoir les utiliser et surtout d’avoir l’adhésion collective du cabinet.

- Avant de parler d’outils, il faut définir une méthode. Selon Hexagone Stratégie, voici les questions à se poser pour définir une méthode efficace :

- Comment collecter la donnée pour mon cabinet ?

- Comment stocker la donnée et comment la rendre lisible ?

- Une fois les données centralisées, comment les exploiter en fonction des objectifs et missions du cabinet ?

- Il ne faut pas avoir des outils pour avoir des outils. Il est essentiel d'analyser les processus au sein des cabinets afin de choisir les outils qui seront en adéquation avec vos besoins. N’hésitez pas également à vous entourer d’outils diversifiés !

- Pour avancer, il n'existe pas de méthode unique. Il y a plusieurs approches possibles, plusieurs missions à développer,... Il est important de comprendre que ces changements prennent du temps et nécessitent une période d'adaptation. C’est pourquoi il faut impérativement impliquer les équipes en leur expliquant les raisons de ces changements. Le Congrès de Marseille a justement pour objectif de faciliter cette démarche : oui, tout le monde est conscient de la nécessité de changer, mais il est maintenant crucial de comprendre comment procéder concrètement pour réussir cette transition.

“Il n’y a pas une seule bonne manière de faire. En revanche il y en a une mauvaise, celle de ne rien faire”. Jérémy Paille, Fondateur de l'agence Hexagone Stratégie.

- L’IA et la DATA sont des opportunités énormes qui vont susciter de nouvelles vocations, faire rayonner la profession et remettre l’expert-comptable à sa place bras droit du dirigeant d’entreprise.

L’exploitation de la DATA et de l’IA ouvre donc de nouvelles opportunités exceptionnelles pour les experts-comptables. Grâce à ces avancées technologiques, ils disposeront de plus de temps à consacrer à leurs clients, et devenir ainsi leur partenaire conseil privilégié.

Et vous, qu’en pensez-vous ?

Vous n’avez pas pu assister à l’émission ? Un replay est déjà disponible. N’hésitez pas à vous inscrire aux prochaines sessions organisées lors des fulll e-days !

fulll e-days : le rôle crucial du data controller dans la transformation digitale - Récap de la masterclass

Lors de la 2ème masterclass des fulll e-days, Stéphane Raynaud (expert-comptable au cabinet BBA) et Pierre Pilette (Data product manager chez fulll) ont parlé du métier en plein essor dans les cabinets : le data controller. Dans cet article, nous revenons sur cet échange passionnant et instructif.

Vous souhaitez aller plus loin ? Un replay est disponible. Bon visionnage !

L’explosion de la data dans les entreprises et les cabinets

À cause de la digitalisation de l’économie et de l'augmentation de l'utilisation des outils numériques en entreprise, le volume de données mondiales dans les entreprises a doublé au cours de la dernière décennie.

Certaines sources de données, comme la facture électronique, les données des outils d’intelligence artificielle et les données de paiement, participent à accélérer cette croissance, qui s’annonce exponentielle. Autant de défis que d'opportunités pour les entreprises… et les cabinets d’expertise comptable.

Face à cette explosion de la data, la clé, c’est l’AN-TI-CI-PA-TION.

Les impacts sur les métiers dans les cabinets

Les cabinets d’expertise comptable ont toujours traité des données, mais la quantité de ces données et la façon dont elles sont collectées ont évolué. C’est pour cette raison que de nouveaux profils, tels que le coach client, le spécialiste de mission et bien sûr le data controller, commencent à apparaître dans les cabinets.

Et qui dit nouveau profil, dit nouvelles compétences à développer.

“Non, le métier de traitement de la donnée comptable ne va pas disparaître. Par contre, la manière de l'appréhender va changer”. Stéphane Raynaud

Selon un sondage réalisé lors de la masterclass, 48% des cabinets ont identifié des nouveaux profils dont ils ont besoin, mais ne les ont pas encore mis en place, tandis que 42% ne les ont pas encore identifiés. Des résultats qui montrent une certaine forme de prise de conscience, mais qui démontrent également qu’il reste du chemin à parcourir pour faire connaître ces nouveaux profils.

Le data controller, l’acteur indispensable

Garant de la gestion et la sécurisation des données, le data controller a quatre missions principales :

- Connecter le système d'information du client au cabinet et assurer le bon paramétrage de l’outil.

- Vérifier que tous les flux de données des clients sont bien intégrés.

- Vérifier la qualité des données. Dans le langage du data controller, on parlera de “dénouement d’informations”.

- Assurer que la donnée rentrée est qualifiée, de bonne qualité et donc restituable.

Les impacts comportementaux et techniques sur les collaborateurs

Quels impacts comportementaux ?

Tout d’abord, un changement de culture au sein des cabinets comptables. Les collaborateurs doivent désormais adopter une approche plus centrée sur la donnée, et prendre en compte les enjeux liés à la protection des données personnelles. Il y a donc une nécessité de faire évoluer certains comportements et mentalités.

Ensuite, les collaborateurs doivent acquérir de nouvelles compétences pour travailler efficacement avec les données. La maîtrise d'outils informatiques, des connaissances en matière de statistiques et d'analyse de données et une compréhension des enjeux juridiques et réglementaires liés à la protection des données est nécessaire. Pour acquérir ces compétences, des formations sont évidemment nécessaires.

Véritable évangéliste de la donnée, le data controller doit également être capable de partager les informations de manière fluide et de travailler en collaboration étroite avec les autres services du cabinet (comptabilité, audit et juridique).

Quels impacts techniques ?

L'arrivée du data controller s'accompagne de la mise en place de nouveaux outils informatiques pour la collecte, le stockage, le traitement et l'analyse des données. Il est donc indispensable que les collaborateurs apprennent à utiliser ces nouveaux outils et qu’ils les intègrent à leurs pratiques quotidiennes.

De nouveaux processus doivent être mis en place pour gérer les données, en veillant à leur sécurité, à leur confidentialité et à leur conformité à la réglementation. Les collaborateurs doivent être informés de ces nouveaux processus et être en mesure de les suivre.

Le data controller étant responsable de la gestion des risques liés aux données, les collaborateurs doivent être sensibilisés aux risques potentiels, tels que les fuites de données et les cyberattaques, et savoir comment les prévenir.

Les facteurs de réussite pour le data controller

- La formation des collaborateurs, qui n’est pas anodine, car elle représente un certain investissement et engagement du collaborateur et du cabinet. Selon Stéphane Raynaud (dont le cabinet BBA a déjà formé près de 300 data controller), le programme de formation varie entre 80 et 120 heures sur 12 à 18 mois.

- Une communication claire

- Un engagement total de la direction, qui doit offrir les bonnes conditions de travail au data controller.

Vous l’aurez compris, le rôle de data controller dans les cabinets d'expertise comptable est crucial et indispensable pour faire face à cette croissance exponentielle de données. La data fait et continuera à faire partie du quotidien des entreprises et des cabinets, entraînant une transformation des métiers et le développement de nouvelles compétences.

Il est maintenant temps d’anticiper ce changement, d’adopter une attitude proactive et d’encourager vos clients à suivre cette nouvelle direction.

Vous souhaitez voir ou revoir notre masterclass ? Accédez au replay !

fulll e-days : la création d’un processus commercial pour son cabinet - Retour sur la masterclass

Faire vivre une expérience client remarquable, de la première prise de contact jusqu’à la fidélisation, est essentiel pour démarquer votre cabinet. Mais comment faire? Vous l'avez découvert lors de la première masterclass des fulll e-days.

Pendant cette session enrichissante, Jonathan Cohen (expert-comptable et fondateur d’Acasi), Jérémy Paille (fondateur de l’agence Hexagone Stratégie) et Lionel Garnier (responsable de secteur chez fulll) ont partagé des conseils et bonnes pratiques sur l’accompagnement de vos prospects et clients, le développement des missions de conseil, ainsi que la mise en place de méthodes et d’outils pour augmenter le chiffre d’affaires de votre cabinet.

Les sujets abordés ?

- Pourquoi développer un processus commercial ?

- Quels principaux bénéfices pour votre cabinet ?

- Quelles sont les étapes de création ?

- Comment définir vos objectifs ?

- Comment définir votre stratégie ?

- Comment suivre et analyser vos résultats (ROI) ?

- Quels sont les préjugés et idées reçues ? Et comment aller au-delà ?

- Comment communiquer à l'extérieur (avec des exemples concrets) ?

- Quelles sont les bonnes raisons de passer à l'action (chiffres à l'appui) ?

Interactive, cette masterclass nous a permis de poser différentes questions aux participants.

Ce qu'on en retient ?

Sans grande surprise, 72% des participants déclarent ne pas avoir mis en place de processus commercial dans leur cabinet. Alors que ses bénéfices sont nombreux !

- Amélioration de l'expérience client

- Gain de temps

- Développement des missions de conseil et d'accompagnement

- Automatisation des actions.

- … et on en passe !

Les principaux freins notés ?

”Je n’ai pas le temps”. Or, avoir un processus commercial permet justement de gagner du temps et de le consacrer à des tâches plus valorisantes et utiles pour le cabinet et vos clients. Tout est une question de méthode, d’outils et de processus d’automatisation à adapter.

“Je n’ai pas de ressources”. Or, ces ressources sont un investissement utile dans la stratégie et le développement du cabinet.

Gardez une chose à l’esprit : il n’existe pas de recette miracle. Pour réussir, il faut tester, analyser, suivre et comparer vos actions afin d’affiner votre stratégie. Vous devez vous adapter aux besoins et attentes de votre public cible et créer un processus commercial qui correspond à votre cabinet, à vos objectifs, à votre image et à vos collaborateurs.

Vous souhaitez avoir plus de détails sur ces échanges ? Un replay est disponible. Bon visionnage !

fulll e-days : La valeur ajoutée de la data sectorielle - Le récap'

Jeudi, c’était le top départ des fulll e-days avec notre émission 100% live.

Guillaume Sanchez, chef étoilé et ancien candidat Top chef est venu challenger la profession comptable aux côtés d’Alexandre Boutarin (expert-comptable et Président du Groupe Eurex) et de Thomas PetitBerghien (Directeur de produits chez fulll, notamment en charge de la modélisation des données sectorielles).

50 minutes pour découvrir comment :

- l’accès aux données comparatives peuvent changer la donne pour les entrepreneurs, mais aussi les experts-comptables qui veulent devenir des conseillers experts dans le domaine de leurs clients ;

- explorer les indicateurs clés du secteur de la restauration ;

- découvrir l’influence significative de la data sectorielle sur la stratégie des entreprises pour en maximiser les bénéfices.

Quand Alexandre et Thomas interrogent Guillaume sur la valeur ajoutée de la DATA sectorielle (et notamment du datalake Impulse Data), voilà ce qu’il en dit :

“C’est très compliqué de naviguer les yeux fermés en tant qu’entrepreneur. C’est pour cela qu’avoir une connaissance du passé à très court terme et réussir à voir si le problème est général ou juste positionné sur notre entreprise, cela permet de piloter l’avenir."

Ce qu’on retiendra d’autre de cet échange ?

- La data est au centre de tout, et elle est porteuse d’opportunités quand elle est gérée et exploitée de façon pertinente.

- Entre l’accélération de la digitalisation, le développement de l’intelligence artificielle, le renforcement de la cybersécurité et l’adaptation aux métiers de demain (notamment RSE), les entreprises ont des besoins croissants et sont en attente d’accompagnement par leur expert-comptable.

- La data et l’IA vont permettre à l’expert-comptable de traiter de gros volumes de données, de se spécialiser dans plusieurs secteurs d’activité, et donc d’apporter un conseil sur mesure à ses clients.

- La mise en commun des données est importante pour avoir des indicateurs de benchmark pertinents qui permettront de mieux appréhender le secteur d'activité des clients.

- L’expert-comptable est au centre du conseil. La donnée n’est qu’un outil pour conseiller son client en toute clairvoyance avec, à disposition, la panoplie d’outils et de sources de données nécessaires.

- L'analyse de la data et l’IA donnent une tendance, mais l'humain reste indispensable pour traduire et analyser ces données brutes.

- L’expert-comptable doit utiliser des outils mis à sa disposition pour gagner du temps et se recentrer sur ses missions d’analyse et de conseil.

- Grâce à l’IA générative, l’expert-comptable passera plus de temps à déceler les scénarios d’opportunités qu’analyser réellement l’existant, déjà prémâché par la data.

- La formation des collaborateurs sur les nouveaux métiers de data controller et les outils technologiques récents est indispensable.

- Chaque entrepreneur évolue dans un contexte unique avec des similarités contextuelles. L’avènement du conseil personnalisé, d’un contexte métier et de configuration sont spécifiques à chaque histoire entrepreneuriale.

- Pour un entrepreneur, la donnée brute n’est utile que si elle est comparée au passé, à un secteur, un concurrent, etc.

Lors de l’émission, différentes questions ont été posées à l’audience. Quand nous constatons que 68% des participants intègrent déjà l’utilisation de la data dans la stratégie de leur cabinet ET que 91% pensent que les compétences en data deviendront indispensables pour la profession, nous constatons clairement que les consciences sont ouvertes sur le sujet.

“On voit que le mouvement est amorcé, les confrères ont compris qu’ils devaient devenir des spécialistes de la data et qu’ils devaient être rapides et efficaces dans leur traitement. On sait que la data ne peut pas être que la nôtre, il faut la mutualiser et la travailler ensemble.” Alexandre Boutarin

Vous n’avez pas pu assister à l’émission ? Un replay est déjà disponible. N’hésitez pas à vous inscrire aux prochaines sessions organisées lors des fulll e-days !

TODE : Dispositif d'exonération propre au secteur agricole

Le code rural a prévu un dispositif d’exonération spécifique au bénéfice des employeurs du régime agricole qui emploient des travailleurs occasionnels demandeurs d’emploi (dit “TODE”).

Pour rappel, en quelques mots, cette exonération est calculée sur un périmètre identique à celui de la réduction générale de cotisations patronales (1) et se décline en 3 phases :

- Elle est totale pour une rémunération mensuelle brute inférieure ou égale à 1,20 Smic mensuel ;

- Elle devient dégressive pour les salaires supérieurs à 1,2 Smic,

- Et ne se calcule plus à partir de 1,6 Smic.

La fin de TODE, un feuilleton à multiples rebondissements !

A l’origine, le législateur avait programmé sa disparition effective au 01/01/2021.

Par deux fois décalée, c’est finalement au 01/01/2026 que l’exonération devait en théorie définitivement disparaître au profit de la réduction générale (RGCP).

Alors que l’exonération se conjuguait donc au futur antérieur, notre Premier ministre a de nouveau bouleversé cet agenda en annonçant lors d’une conférence de presse sur la crise agricole, que le dispositif TODE serait non seulement maintenu, mais également pérennisé !

En bonnes journalistes juridiques que nous sommes, nous rappelons que cette mesure devra être inscrite dans le projet de loi de financement de la sécurité sociale (PLFSS) pour 2025 pour entrer officiellement en vigueur.

Une pérennisation, mais pas que !

Le contexte de crise rendait nécessaire la prise de mesures à effet immédiat.

C’est pourquoi, pour les périodes d’emploi courant à compter du 01/05/2024, sans toucher ni à la structure ni aux modalités de calcul de l’exonération, le Gouvernement a décidé de relever le seuil d’exonération totale de TODE.

En pratique, elle sera donc, à cette date, maximale jusqu’à 1,25 Smic, puis dégressive au-delà.

A noter que le plafond de 1,6 Smic à hauteur duquel l’exonération ne se calcule plus n’est pas retouché.

On en perdrait notre latin, et aussi notre droit !

Dans l’attente d’une régularisation rétroactive (par le PLFSS pour 2025), c’est donc sur la base de cette annonce, confirmée par une publication de la MSA le 11/04/2024 qui est à ce stade le vecteur d’officialisation de l’annonce ministérielle, que les éditeurs de logiciels de paie vont devoir lancer les paramétrages du nouveau seuil de TODE (2).

Pour finir sur une bonne nouvelle, signalons que l’exonération TODE se calcule mensuellement et sans régularisation progressive, ce qui évitera bien des casse têtes à nos chers informaticiens !

(1) Assurances maladie et vieillesse, allocations familiales, fraction de cotisation AT/MP, FNAL, contribution solidarité autonomie, retraite complémentaire du secteur agricole et assurance chômage)

(2) Dans un communiqué publié le 30/04/2024, le BOSS vient de confirmer l’information du relèvement du plafond d’exonération totale de TODE à compter du 01/05/2024.

Sources :

- Site de la MSA

- Conférence de presse de G Attal

- Article D.741-60 du code rural et de la pêche maritime

- BOSS

Contribution formation/taxe d'apprentissage et mandataires

En début d’année, une question/réponse très remarquée a été publiée sur le site internet des URSSAF.

Une nouveauté de taille, puisqu’elle prévoyait l’exclusion des rémunérations versées aux mandataires sociaux non titulaires d’un contrat de travail de l’assiette des contributions à la formation professionnelle (y compris 1% CPF-CDD) et de la taxe d’apprentissage (y compris la contribution supplémentaire). Même s’il fallait garder à l’esprit que cette publication n’avait pas de valeur juridique opposable ; elle n’en demeurait pas moins problématique.

On pouvait légitimement se questionner sur le fondement de cette position, car la publication ne mentionnait ni date, ni source particulière.

Peu de temps après, cette Q/R a été supprimée, sans plus d’explication, laissant les professionnels de la paie perplexes… Fallait-il l’appliquer ? Si oui, à quelle date ? Pourquoi cette mention avait-elle été supprimée ?

L’URSSAF lève l’ambiguïté

Dans une mise à jour très récente de la page des URSSAF, il est maintenant indiqué que les mandataires sociaux sont assimilés aux salariés pour l’application de la législation de la sécurité sociale*. Dès lors, les mandataires sociaux doivent être assujettis, qu’ils disposent d’un contrat de travail ou non**.

Selon nos informations, une actualité sera également diffusée via le BOSS, un peu plus tard, pour sécuriser davantage encore la situation.

* article L311-3 du code de la Sécurité sociale

** article L242-1 du code de la Sécurité sociale

Source : site de de l’URSSAF

Abondement employeur au PEE, PERCO et PERECO

Abondement employeur au PEE, PERCO et PERECO : quel régime social appliquer ?

La Cour de Cassation a récemment rendu un arrêt dans lequel elle rappelle que le bénéfice des exonérations de cotisations sociales de l'abondement employeur à un PERCO sont subordonnées au respect d'un ensemble de règles définies dans le code du travail, notamment le caractère collectif du plan (L.33332-12 c. trav.). Lorsque ce n'est pas le cas, les sommes doivent être réintégrées dans l'assiette des cotisations et contributions sociales (Cass. civ., 2e ch., 1er février 2024, n° 22-16.581).

C'est donc l'occasion pour nous de vous rappeler le régime social et fiscal de l'abondement employeur aux différents plans d'épargne.

Le régime social de l'abondement employeur au Plan d'Epargne pour le Retraite Collectif (PERCO) et ensuite au Plan d'Epargne pour la Retraite d'Entreprise Collectif (PERECO) sont très proches de celui du PEE (plan d'épargne entreprise) ; les trois dispositifs étant analogues.

En effet, les régimes sociaux sont quasiment similaires exceptions faites :

- du forfait social,

- et des plafonds de l'abondement employeur qui constituent les seuils d'exonération.

Vous trouverez ci-dessous un tableau mettant en avant les caractéristiques du régime social et fiscal entre ces trois dispositifs.

Sortie du dispositif de la déduction forfaitaire spécifique (DFS)

Sortie du dispositif de la déduction forfaitaire spécifique (DFS) : la liste commence à s'allonger !

Les secteurs de la propreté et de la construction étaient déjà concernés par une sortie progressive du bénéfice de la DFS, d'autres sont désormais visés !

Brefs rappels !💡

Dans un certain nombre de secteurs d'activité, un abattement sur l'assiette des cotisations est appliqué afin de compenser les frais professionnels supportés par les salariés. Depuis le 1er janvier 2023*, le BOSS a apporté des modifications à ce régime mais certains secteurs d'activité peuvent y déroger en contrepartie de la baisse du taux de l'abattement, et à terme, de sa suppression.

* Ces nouvelles mesures s'appliquaient dès le 1er avril 2021, mais un délai d'adaptation avait été laissé aux entreprises.

I - De nouveaux secteurs concernés par la sortie progressive de la DFS

Les casinos et cercles de jeux, le spectacle vivant et enregistré, les journalistes et les VRP entrent à leur tour dans le process de dégressivité de la DFS.

Nous vous proposons ci-dessous un tableau récapitulatif pour l'ensemble des secteurs visés :

La sortie progressive de la DFS s'accompagne de principes transitoires pour l'ensemble de ces secteurs.

Ainsi, la DFS peut être appliquée par l'employeur :

- sans que le salarié n'ait besoin de supporter effectivement des frais professionnels,

- même s'il effectue des remboursements pour frais professionnels,

...et bénéficier d'un assouplissement des règles quant au recueil du consentement des salariés.

II - Zoom sur le consentement

Le BOSS a dû revoir sa copie sur les principes dérogatoires énoncés au sujet du consentement, afin de tenir compte d'un arrêt du Conseil d'Etat rendu le 29 novembre 2023 (n°472182) rendu sur le cas particulier des journalistes, mais à portée générale.

- Dans le secteur de la propreté, le consentement recueilli en 2023 est valable jusqu'à l'extinction du dispositif.

- Dans les secteurs de la construction, du transport routier de marchandises et de l'aviation civile, le consentement recueilli avant 2023 est valable jusqu'à la suppression de la DFS.

- Dans les secteurs des casinos / cercles de jeux, du spectacle vivant et enregistré, des journalistes et des VRP :

> Si le consentement a été recueilli pour une durée déterminée, alors l'employeur devra réitérer sa demande ;

> Si le consentement a été recueilli pour une durée indéterminée, alors celui-ci est valable jusqu'à la suppression de la DFS.

Enfin, pour les embauches à compter du 1er janvier 2023 et quel que soit le secteur d'activité, à défaut d'accord collectif ou d'accord des représentants du personnels, l'employeur doit obligatoirement obtenir l'accord des salariés :

- L'accord du salarié peut être donné pour une période supérieure à la durée du contrat.

- Le salarié peut renoncer à tout moment au bénéfice de la DFS et sa décision prendra effet à compter de l'année civile suivante.

- Le silence du salarié vaut acceptation.

La suite au prochain épisode, pour savoir si d'autres secteurs d'activité s'ajouteront à cette liste …

Paie : de nouvelles valeurs pour 2024 !

Comme chaque début d’année, un certain nombre de valeurs évoluent !

Pour assurer une transition en douceur et effectuer vos premières paies 2024 sereinement, nous mettons à votre disposition une synthèse des principales valeurs applicables en 2024.

N’hésitez pas à conserver précieusement ce document ou à venir le consulter dès que vous en aurez besoin !

Emission-débat “Tendances Comptables 2024”

Pascal Liénard s’est prêté au jeu du direct live pour l’émission-débat Tendances Comptables 2024, aux côtés de Cécile de Saint Michel, Julien Catanese Aubier, Boris Sauvage et Florent Dujardin.

Facture électronique, montée en puissance de l’IA et de la DATA, impact sur les RH en cabinet : il était intéressant de confronter les opinions sur les préoccupations actuelles des cabinets, qui ont plus que jamais besoin d’être accompagnés dans leur mutation.

Lors de l’émission, tout le monde était d’accord pour l’affirmer : il y aura une vraie fracture entre les cabinets qui sauront transformer leur approche avec leurs clients, et les autres.

Face à cela, le CNOEC porte une belle initiative : “Profession comptable 2030”, un vaste de projet de formation professionnelle qui propose :

- un outil de “diagnostic et d’aide à la décision, 100% gratuit, conçu spécifiquement pour les cabinets d’expertise comptable et d’audit” ;

- des “parcours de formation innovants à destination des collaborateurs”.

-

Les éditeurs de logiciels ont eux aussi un rôle à jouer ! Comment ?

En mettant à disposition des experts-comptables les ressources nécessaires pour développer de nouvelles missions.

Nous constatons que les outils de reporting connaissent un succès grandissant auprès des experts-comptables. Interrogé sur des exemples concrets, Pascal Liénard a notamment parlé du Smartforecast de fulll dashboard, capable de proposer un prévisionnel 12 mois totalement automatique, ainsi que nos travaux sur la trésorerie pour arriver à une projection sur 3 mois.

Notre idée étant de permettre à l’expert-comptable de quitter sa posture historique de rédacteur du “bilan”, c'est-à-dire celui qui fige le passé, pour au contraire parler d’avenir à ses clients entrepreneurs.

Comme précisé par Boris Sauvage pendant l'émission, une vraie analyse ne peut s’effectuer sans disposer de données qualifiées en grand nombre, ce que propose de mettre en place le CNOEC, tout en saluant au passage les premières initiatives privées qui défrichent le sujet, comme le projet Impulse Data, techniquement opéré par fulll et qui regroupe les données de près de 500 000 entreprises afin de développer des outils prédictifs pertinents.

Mais là encore, qui va pouvoir utiliser ces informations pour faire passer les bons messages aux chefs d’entreprise ?

Le CNOEC va fournir un effort sans précédent de formation, tant il est vrai que les métiers du cabinet vont évoluer. Après une petite controverse sur la notion de “data-controler”, nouvelle fonction trop souvent assimilée à ce qui reste des fonctions d’acquisition en cabinet, alors qu’elle devrait être généralisée en tant que fonction d’organisation des méthodes et d’optimisation de la gestion des flux, tous se sont accordés à dire que demain, l'offre de service des cabinets aura beaucoup bougé.

En aidant à déployer les offres plus facilement auprès des clients

Développer un catalogue d’offres, c’est une chose, savoir le vendre et le valoriser auprès de ses clients, c'en est une autre. Pourtant, c’est une étape indispensable.

Comme indiqué par Cécile de Saint Michel, la profession comptable n’est pas formée au management, au commerce et au marketing. Or elle va devoir évoluer dans cette approche et embarquer ses équipes.

Les outils peuvent aider. Chez fulll par exemple, nous pensons que la mise en place d’un outil CRM peut faire la différence, par son fonctionnel mais aussi et surtout parce qu’elle entraînera avec elle le partage d’une méthodologie commune au sein du cabinet, en adéquation avec la stratégie.

En incitant à se poser les bonnes questions en amont

Le développement du conseil est une des pistes, l'optimisation du traitement des données également, il est également question de missions beaucoup plus “basiques” qui consistent à externaliser le travail administratif des TPE, permettant ainsi aux chefs d'entreprises de se concentrer sur leur métier.

Pour définir la stratégie du cabinet, d’après Florent Dujardin, il faut prendre les devants et expliquer les enjeux aux collaborateurs, leur demander ce qu’ils veulent faire, savoir où ils se projettent le plus facilement, et en tenir compte dans la formation et la future organisation du cabinet.Pour découvrir le replay, c'est par ici :

Augmentation de la contribution AGS pour 2024 !

INFO FLASH !

Inchangé depuis le 1er janvier 2017, le taux de cette contribution va augmenter de 0,05 points.

Le conseil d'Administration de l'AGS a décidé le 27 novembre 2023 que la contribution passera de 0,15% à 0,20% au 1er janvier 2024.

Source : Communiqué AGS du 27/11/2023

78ème Congrès de l’Ordre à Montpellier : quelle édition !

Vous étiez nombreux/ses à nous retrouver sur le stand fulll lors de cette nouvelle édition de ce 78ème Congrès de l'Ordre à Montpellier.

De la part de toute l’équipe fulll, M E R C I !

Que retenons-nous ?

- Une affluence record sur le congrès, mais aussi sur le stand fulll, prouvant la hausse significative de l’intérêt porté à notre offre (MERCI à vous !). fulll, officiellement la seule solution fulll web vraiment complète pour les cabinets avec la compta, la paie et maintenant la gestion interne.

- Le constat d’une mobilisation commune autour de la facture électronique, qui malgré son report reste un sujet sur lequel nous devons tous continuer à investir. fulll, ce sont également des outils à mettre en place dès maintenant chez vos clients.

- La conviction des experts-comptables de faire de la DATA un sujet majeur et central pour les années à venir. Un intérêt massif notamment porté sur fulll CRM, qui bien plus qu’un outil de gestion interne, permet la collecte et l’exploitation des données dans le but de booster la relation client et d’identifier de nouvelles opportunités de missions.

- Plus que jamais, l’envie de poursuivre notre combat : être aux côtés des experts-comptables avec des outils et un accompagnement pensés pour assurer leur transformation.

“fulll, c’est un logiciel qui se développe et propose plein de nouvelles choses : c’est tout ce qu’on recherche et souhaite dans nos cabinets.”